◎作者 /徐安

各人退休之途風景不同。你是輕裝上路,或是行囊滿滿?

退休可能是許多人嚮往幸福人生的美好階段之一。然而要如何把憧憬化為現實?每個人的退休之途都是獨特的,或按著預期的計畫,或有意料之外的機遇,風景各有不同。你是輕裝上路,或是行囊滿滿?帶著甚麼心情,又有甚麼憧憬?

規劃退休,從問問題開始

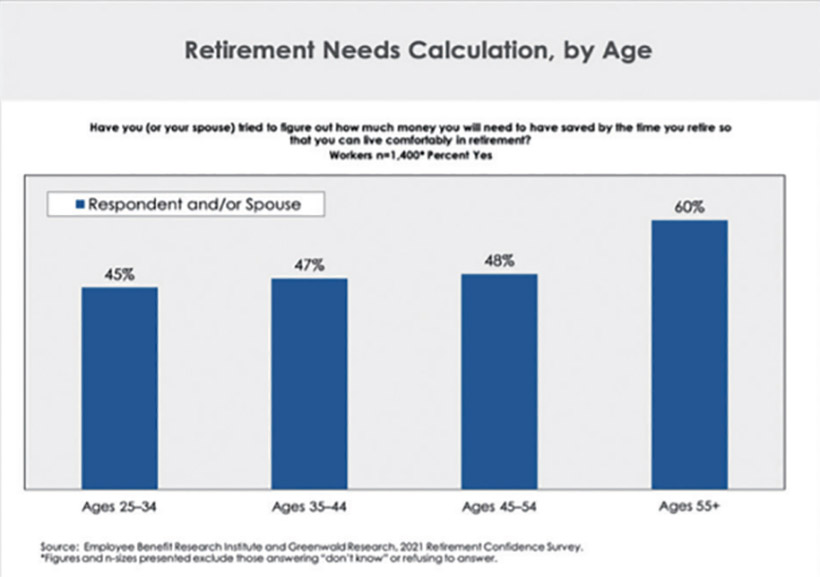

提到退休,最常聽見的疑問是—我需要多少錢才能退休?其實這涉及退休前的財務規劃, 與退休後的生活型態,需要多方考量。要得到答案,需要追加以下問題:何 時退休?在哪裡退休?想要怎樣的生活?可預期的收入與開支?有甚麼開源節流的方法? 根據美國員工福利研究所(Employee Benefit Research Institute, www.ebri.org) 2021年的一項調查,儘管已接近退休年齡, 年齡在55歲或以上的工作者中,只有60%的人曾為退休後的生活型態做開支及儲蓄預算(見下圖)。

根據勞工局資料,美國人退休年數平均約為20年。約有一半的美國人會提前為退休生活所需做計畫,而在有條件參與如401(k)退休儲蓄的員工中,超過四分之一的人選擇不參加。從這些調查數字可以看出,並非所有人都會提前規劃,為退休做準備。

任何的儲蓄及投資,「時間」是重要因素。或者事先預備,或者延後退休,讓時間的複利力量增加資產,供應退休後的生活所需。然而無論如何籌劃退休,「管家之心」是關鍵。誠實盤點手中資源,了解各種投資及儲蓄工具,做出實際可行的計畫並確切執行。期許你我無論何時退休,生活不致窘迫,仍有餘裕使用神所賜的錢財、體力、經驗、知識、才幹等,來祝福他人。

從事理財專業多年,聽到許多人渴望做到所謂的財務自由。準備是必要的,但人生猶如股市上下波動,即使能觀察趨勢,盡可能做明智的分辨,依舊難以預料任何突發狀況。所以在做任何計畫時,仍要相信神主掌一切;無論在人生的哪個階段,信心是與神同行的輪軸。

你想過怎樣的退休生活?

由於每個人對退休生活的要求不一,也可能隨著時間改變,在規劃退休生活時,建議先從以下幾點開始思考:

退休後會有哪些開支—這包括日常的食衣住行、保險、醫療、納稅等等必須性支出,還有外食、旅遊等非必須性開支,也需要預備應急資金。不要忘記隨著年齡增加,醫療、長照費用會比現在更多。退休理財仍要控制風險,如投資、通膨、長壽、稅務等等,都會影響支出。每人預算會有不同,因此在設定儲蓄目標前,最好先對支出進行分析。

退休後會有哪些收入—這包括退休金、儲蓄、投資所得、社會安全福利(簡稱社安)、國民年金等等。為了減低風險,退休後可能需要調整投資方式。然而一般風險與報酬率成正比,因此在這階段就不能高估投資的獲利。

專家估計,若是不想改變生活水平,每月需要準備退休前收入的70%至90%。對收入和支出做保守且務實的計算,評估夠不夠維持想要的生活型態,再思考如何開源、節流,或是延後退休,也可以考慮退休後做專案或兼職,一方面增加主、被動收入,一方面保持與專業、與社會的連結。

曾有人說儲蓄必須有100萬美元,才能達到退休的財務自由。我的看法是,所需的儲蓄金額會因「退休生活型態」而異。就拿退休後住哪裡來說,大城市的房地產稅、物價可能會比小城市高,然而大城市有更多參與文化、藝術活動的機會。小城市或許沒有那麼繁華,但社區鄰里間可能有更多來往和連結。又如有慢性病史?可能需要鄰近醫療中心。喜歡旅行?看看附近是否有通達的公路、大眾運輸系統,或是航班頻繁的機場。美國一些州沒有州所得稅,如佛羅里達、德克薩斯、內華達州等,也值得納入衡量。

如何計算退休所需?

事先規劃,實際計算之後,很有可能需要調整目前的儲蓄方式,或改變對退休生活的期望。2021年一項調查發現,89%試圖了解自己財務未來的人,對財務安全比較有信心。以下是幾個方法來估算,供大家參考。

一、退休所需簡易演算3步驟

1.計算未來支出。各樣可能的花費明細列表,預估退休生活所需。

2.計算目前資產。合計儲蓄、投資、房屋價值(減去貸款後的淨值)等,便是今日的資產。從資產預估退休生活能產生多少現金流,盡量不要有任何債務。

3.計算未來收入。如退休金、社安福利,及其他退休後兌現的儲蓄及投資收益等。此數字與未來支出相比較,可以得出退休後需要多少錢才能「打平」的概念。

假設夫妻需要每月8,000美元退休開銷, 二人每月預期各得到$1,500的社安福利金, 其中一位每月還能有$1,000的養老金。這意味著在每月$8,000的收入需求中,$4,000 ($1,500×2人+ $1,000)來自穩定收入,剩餘的 $4,000需來自儲蓄和投資等等。

二、4% 規則 (註)

公式:年支出除以4%=月支出;月支出x300月這是經驗法則,限制每年從退休帳戶提取的金額不超過退休第一年帳戶總金額的4%,每年提取相同金額。目的是在正常壽命的預期下有足夠的現金流支付所需。然而在目前高通膨或投資報酬不佳的情況下,可能需要降低支出或是預備額外現金,作為緩衝,避免在市場低迷時提取更多資金。(請參考本刊75期文章〈為霞尚滿天〉,閱讀更詳細介紹。)

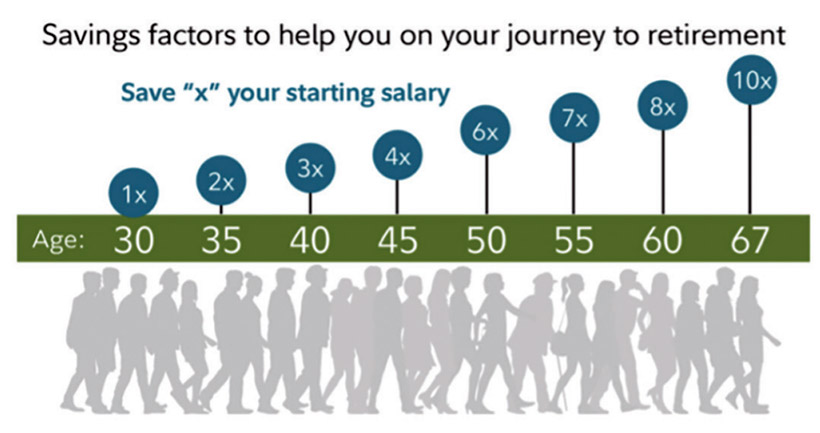

三、45%的收入替代率

金融服務公司富達(Fidelity)調查後建議,為了維持與退休前十年相似的生活方式,以退休前年收入的45%為替代目標應該足夠。

假設在65歲時年薪為十萬美元,按收入替代率45%計算,每年生活費用需要$45,000。以平均退休後生活20年來看,可能需要準備$90萬(4.5萬×20年)。

為了實現這一目標,富達建議基於年齡的儲蓄目標(見下圖):

在25歲時開始儲蓄,並將年收入的15%(參數X=年收入×15%)儲蓄投資於適合年齡的股票及債券組合,應該能夠實現這些目標。一般來說,年輕時可積極投資於股票;越接近退休,需轉向風險較小的債券和現金,目的在增加投資組合的穩定性。

富達建議,到67歲時儲蓄十倍的X。

富達估計,除了社會安全福利之外,儲蓄需要足以取代退休前收入的至少45%。

從我自己的專業知識和多年的經驗,建議讀者在工作生涯中每年至少存入稅前收入(包括任何雇主配套)的15%,讓退休生活不致有過大的經濟壓力。這可能看起來很多,但包括不同帳戶的所有退休儲蓄,以及任何雇主繳款。就算無法每年都達到這個百分比,也不要有壓力。只要持續、有恆心,總有辦法迎頭趕上。不要因年輕,想著離退休尚早,目前還有許多花費和負擔,等以後收入更多、孩子長大、房貸付清……,再做準備。把退休儲蓄也列入預算,有紀律地預備,才是長遠之計。

每一段旅程都應該從確定目的地開始,退休亦然。知道退休的目標,才比較容易判斷是否走在正確的道路上,知道如何調整方向或步調,並持續監控。

了解社會福利資源

不同國家提供不同程度的社安福利,對於退休,這是必須列入考量之點。以美國而言,社安可能覆蓋退休受益人退休前收入的40%。然而由於收入和開始領取福利的年齡不同,社安所能取代的薪資金額也不同。請使用美國社安總署網站上的退休估算器來估算。

美國的平均退休年齡男性約為65歲,女性約為63,62歲可以開始領取社安福利。在62至70歲間,每推遲領取一次,每月福利就可增加8%。推遲領取還可以延長退休儲蓄增長的期限。

停止工作的年齡會影響社會福利金的收入;又會影響其他退休指南的數值—儲蓄率、儲蓄因素和可持續提款率。就算無法確定退休時可能需要多少收入,如果計畫提前退休,可能需要使用62歲的準則。否則70歲的準則可能更適合。

何時退休的決定也不需要只考慮是否能多領社安福利。畢竟人的體力、心力有限,即便少拿社安福利,在身心靈都還強健之時退休,把才幹、知識、經驗,用於職場之外,如家庭、教會、社區、宣教禾場,不也是作神百般恩賜的好管家?

及早開始,堅持有紀律

神掌管一切,也豐富供應我們日用所需。因此對退休生活,何不以良善、忠心、有見識的管家心態,以智慧和紀律及早綢繆?許多計算方式和理財知識,能幫助我們做好的決定。就算有許多不可知的變數,最重要的還是早早開始,制定可行的預算,堅持執行儲蓄計畫。

箴言30章25節形容螞蟻是無力之類,卻在夏天預備糧食。智慧書提醒我們:儲蓄是有遠見的良好習慣,是對自己及家庭負責。如果經濟許可,從小額開始,並嘗試增加每月儲蓄金額。越早開始,就有越多時間增值。對絕大部分的人而言,退休是遲早的事,最好把退休儲蓄放進預算中,有紀律地堅持下去。

退休生活的財務保障,需要殷勤籌劃。這不單指自己多學習儲蓄、投資的理財知識,也可以包括尋求財務顧問的專業協助。然而計畫是個理想,要付諸實踐,還需要好管家的另一個美德—從現在開始量入為出。錢財或許能帶來日常的舒適,但奢華的生活型態,可真是善用神所賜的豐盛?

我曾在文章中寫道:生活經過「斷捨離」的整理,會發現「簡單就是美」,不再從有形的物質中尋求安全、滿足,而從心與靈體會「不致缺乏」,和「一樣好處都不缺」。(參考本刊70期〈理心、理家、理財〉。)

需要為退休存多少錢?我無法給出一個確切數字,只能提供估算方式,並鼓勵讀者以管家之心籌劃、儲蓄、量入為出、知足常樂。我們所信的神,供應日用所需,賜夠用恩典;耶和華以勒—祂必預備;祂才是我們生活、生命的中心。

願我們先求祂的國和祂的義,以感恩的心領受神的供應,相信祂必要成就超過我們所求所想。

註:The Trinity Study 4% rule法則, 相關中文介紹可參考。

延⬩伸⬩閱⬩讀

美國勞動局的雇員福利保障局(Employee Benefit Security Administration,簡稱EBSA)發表一系列關於健康、退休等福利的文章,有繁、簡中文版。請上網站:https://www.dol.gov/agencies/ebsa/about-ebsa/our-activities/resource-center/publications。

美國國稅局(Internal Revenue Service, IRS)專文(中文)介紹越早開始為退休儲蓄,越能得到複利帶來的益處。請參考https://www.irs.gov/pub/irs-pdf/p4118zht.pdf。

〔作者簡介〕徐安(Annie),MBA,大學財金講師,曾於國際金融機構從事客服、產品、行銷至業務主管,20多年財富管理實務及教學經驗。目前任波士頓天使基金合夥人及福音義工。

本文取自《神國雜誌》 神國管家 Kingdom Stewardship